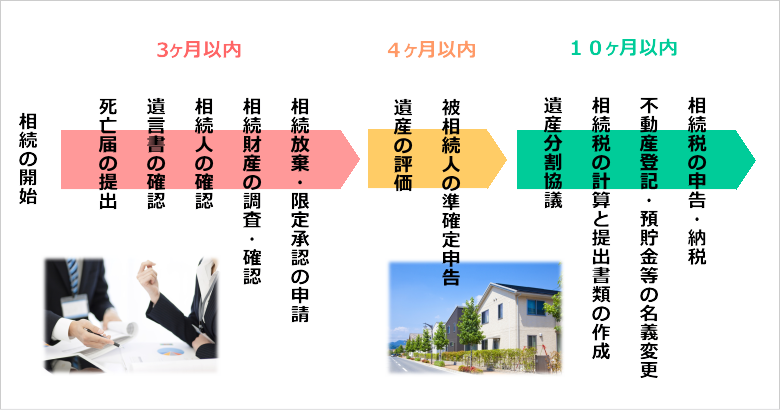

相続の開始から相続税の申告・納税までの流れ

相続は、被相続人が亡くなったときや失踪宣告を受けたときに始まります。亡くなった人を「被相続人」、相続で財産を引き継ぐ人を「相続人」といいます。相続税は亡くなった人のの財産を相続したときや、遺言によって財産を受け継ぐときに納める税金です。

相続税の申告は相続の開始を知った日の翌日から10ヶ月以内とあまり時間の猶予はありません。期限の決まっている手続きもありますので、注意が必要です。

相続が発生 何から始めたらいいかわからない

相続は突然のことで何から始めたら良いかと悩まれる方が多いです。下記の手続きを参考に一つずつ確認していきましょう。期限の決まっている手続きもありますので、ご注意ください。

|

被相続人の死亡から7日以内に市区町村に死亡届を提出する。 |

|---|---|

|

遺言書の有無を確認する。 |

|

相続人を確定する。 |

|

財産をどのように分けるか話し合う。 |

|

財産放棄・限定承認の手続きを行う。 |

|

所得税の準確定申告が必要か確認する。 |

|

プラスの財産とマイナスの財産がどれだけあるか確認する。 |

|

誰かの保証人になっていないか確認する。 |

|

相続税の申告・納税が必要か確認する。 |

|

預貯金、不動産などの名義変更の手続きをする。 |

|

生命保険金の請求手続きをする。 |

相続税の申告について

相続税の申告と納付の期限は相続の開始を知った日の翌日から10ヶ月以内です。相続税は計算をした結果、税額が発生した場合に必要となります。ただし納付する税額がない方でも、「配偶者の税額軽減」や「小規模宅地等の減額」などの特例を受ける場合には申告が必要となります。

詳しくは相続手続きの流れをご覧ください。

相続税の納付について

相続税はその申告期限(相続の開始を知った日の翌日から10ヶ月以内)までに現金で一度に納めるのが原則です。納付が遅れると無申告加算税や延滞税等がかかってきますので注意が必要です。ただし、金銭での納付が難しい場合には、分割払いの「延納制度」や、それでも困難な場合には、現物で納める「物納制度」を利用することができます。